Gdy zwrot kosztuje: słowaccy sprzedawcy internetowi płacą za nic

Gdy zwrot kosztuje: słowaccy sprzedawcy internetowi płacą za nic

Nowa rzeczywistość słowackiego e-commerce

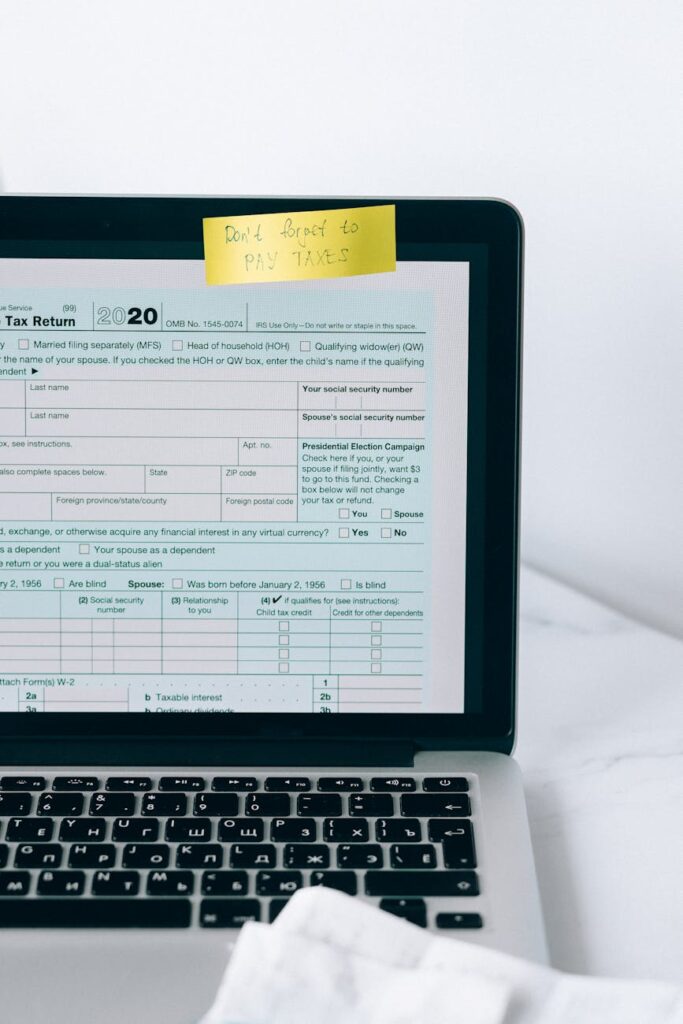

Słowacki rynek e-commerce przechodzi obecnie przez trudny okres związany z wprowadzeniem kontrowersyjnego podatku transakcyjnego. Od kwietnia 2023 roku sprzedawcy internetowi muszą mierzyć się z dodatkowymi kosztami, które szczególnie dotkliwie odczuwają w przypadku zwrotów towarów. Ta sytuacja stawia pod znakiem zapytania rentowność wielu przedsiębiorstw działających w branży handlu elektronicznego na Słowacji.

Mechanizm podwójnego opodatkowania zwrotów

Problem, z którym borykają się słowaccy sprzedawcy internetowi, polega na konieczności opłacania podatku transakcyjnego nawet w przypadku zwróconych towarów. Za każdą transakcję, niezależnie od jej finalnego statusu, naliczana jest opłata w wysokości 0,4% wartości zamówienia. Co więcej, w przypadku zwrotu towaru, sprzedawca nie może odzyskać już zapłaconego podatku, co prowadzi do realnych strat finansowych.

Wpływ na małe i średnie przedsiębiorstwa

Szczególnie dotknięte nowym podatkiem są małe i średnie przedsiębiorstwa prowadzące sprzedaż internetową. Przykładem jest firma Žirafa z Žiliny, której właściciel David Kelar raportuje znaczące straty związane ze zwrotami. W ciągu pierwszych trzech miesięcy od wprowadzenia podatku firma przyjęła 152 zwroty o łącznej wartości 9700 euro, co przełożyło się na niepotrzebnie zapłacony podatek w wysokości kilkuset euro.

Reakcja rynku na nowe obciążenia

Słowaccy sprzedawcy internetowi próbują różnych strategii radzenia sobie z nową sytuacją. Niektórzy, jak sklep z bielizną Liliana.sk, zdecydowali się na podniesienie cen produktów, aby zrekompensować dodatkowe koszty. Inni rozważają przeniesienie działalności do Czech, gdzie takie obciążenia podatkowe nie występują. Pojawiają się również głosy o możliwym ograniczeniu polityki zwrotów, co może negatywnie wpłynąć na zadowolenie klientów.

Różnice w metodach płatności

Istotnym aspektem nowego systemu podatkowego są różnice w traktowaniu poszczególnych metod płatności. Podatek jest automatycznie pobierany przy przelewach bankowych i przekazach pocztowych, natomiast nie dotyczy płatności kartą przez bramki płatnicze. Ta niejednolitość systemu stwarza dodatkowe wyzwania dla przedsiębiorców, którzy muszą odpowiednio dostosować swoje systemy rozliczeniowe.

Perspektywy dla branży e-commerce na Słowacji

Prognozy dotyczące wpływu nowego podatku na słowacki rynek e-commerce nie są optymistyczne. Według szacunków ekspertów, wiele małych sklepów internetowych może nie przetrwać dodatkowych obciążeń finansowych. Minister Finansów Ladislav Kamenický zakładał wpływy z podatku na poziomie 530 milionów euro rocznie, jednak rzeczywiste wpływy w pierwszym półroczu wyniosły jedynie 43 miliony euro.

Głosy krytyki i propozycje zmian

Słowacka Izba Doradców Podatkowych (SKDP) oraz przedstawiciele branży e-commerce zgodnie krytykują brak konsultacji przed wprowadzeniem podatku. Wskazują na możliwość wprowadzenia alternatywnych rozwiązań, które nie obciążałyby tak znacząco sektora handlu elektronicznego. Postulują między innymi wprowadzenie mechanizmu zwrotu podatku w przypadku zwróconych towarów.

Międzynarodowy kontekst problemu

Problem podwójnego opodatkowania zwrotów w e-commerce nie jest wyłącznie słowacką specyfiką. Jednak sposób implementacji podatku transakcyjnego na Słowacji jest wyjątkowo niekorzystny dla przedsiębiorców. W innych krajach europejskich podobne regulacje zawierają mechanizmy ochronne dla sprzedawców w przypadku zwrotów towarów.

Wnioski i rekomendacje

Sytuacja słowackich sprzedawców internetowych pokazuje, jak istotne jest uwzględnianie specyfiki handlu elektronicznego przy tworzeniu nowych regulacji podatkowych. Konieczne wydaje się wprowadzenie zmian w obecnym systemie, które uwzględniałyby charakterystykę branży e-commerce i nie penalizowały przedsiębiorców za zwroty towarów. W przeciwnym razie istnieje ryzyko znaczącego osłabienia konkurencyjności słowackiego rynku e-commerce i odpływu przedsiębiorców do innych krajów.